![[오늘의 운세] 5월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

-

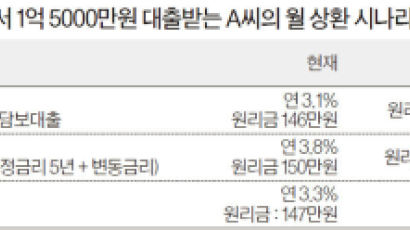

9억 이하 집 사려면 요즘은 적격대출이 ‘적격’

맞벌이를 하는 김세현(37)씨 부부는 내집마련을 위해 최근 은행에서 대출 상담을 받았다. 사려고 하는 주택 가격은 4억원이고 이 중 1억5000만원 대출이 필요했다. 주거래은행에서

-

저신용자는 서민 정책금융이 유리

미국의 금리 인상은 국내 대출금리의 기준이 되는 시장금리에 영향을 미친다. 이에 따라 대출금리 오름세가 빨라질 전망이다. 주요 시중은행 주택담보대출(주담대) 금리는 지난해 12월

-

미국 Fed 금리인상, 국내 대출금리도 오른다

미 금리 인상은 국내 금융권 시장금리에 영향을 미친다. 당장 대출금리 오름세에 가속도가 붙을 전망이다. 주요 시중은행 주택담보대출 금리는 지난해 12월 미국 연방준비제도(Fed)가

-

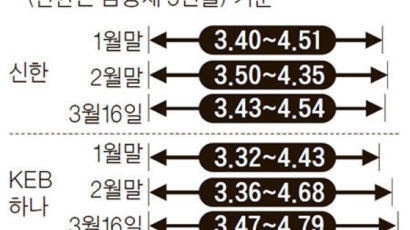

벌써 움직이는 국내 대출금리

미국이 이달 기준금리를 올릴 것으로 예상되면서 국내 은행의 대출금리가 들썩인다. 7일 은행권에 따르면 이달 들어 주요 시중은행의 고정금리(혼합형) 주택담보대출은 0.04~0.083

-

아파트 신규청약 되고 싶지만…현실은 30년간 월60만원 주담대 상환

주택담보대출 이용가구의 평균 대출금액은 1억 1373만원으로 조사됐다. 30년 만기를 선택한 경우가 가장 많았고, 월평균 상환금액은 60만원이었다. 주택금융공사는 11일 전국 70

-

![[비즈 칼럼] 혼합형 주택담보대출 금리체계 손봐야](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201612/12/htm_2016121202036871214.jpg/_ir_410x230_/aa.jpg)

[비즈 칼럼] 혼합형 주택담보대출 금리체계 손봐야

김선욱한국모기지파트너스 전무최근 미국의 채권시장금리는 연방준비제도(Fed)의 정책금리보다 한 발 앞서 상승세를 보이고 있다. 미국의 30년 만기 고정 모기지 금리는 지난 3주 동안

-

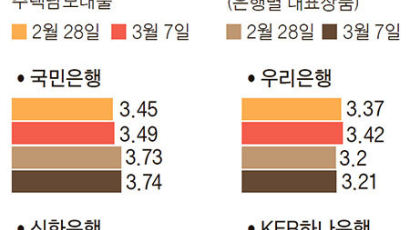

야금야금 올리더니 주담대 금리 3% 눈앞

기준금리가 별 변동이 없는데도 은행 대출금리가 슬금슬금 오르고 있다. 은행 대출금리는 기준금리에다 은행이 임의로 정하는 가산금리를 더해 정해진다. 요즘 대출금리가 오르는 건 은행이

-

시장금리 그대론데 야금야금 오르는 대출금리…“시장 왜곡에 은행 장삿속” 비판

기준금리가 별 변동이 없는데도 은행 대출금리가 슬금슬금 오르고 있다. 은행 대출금리는 기준금리에다 은행이 임의로 정하는 가산금리를 더해 정해진다. 요즘 대출금리가 오르는 건 은행이

-

‘강추’하던 혼합형 주택대출 슬그머니 실종

5년간 고정금리 적용 후 변동금리. 각 은행의 대표적인 주택담보대출(주담대)인 혼합형 상품의 구조다. ‘고정이냐 변동이냐’를 둘러싼 소비자와 은행의 고민을 줄여주는 대안으로 인기를

-

금리 오르면 혼합형 대출이 위험하다?

5년간 고정금리 적용 후 변동금리. 각 은행의 대표적인 주택담보대출(주담대)인 혼합형 상품의 구조다. ‘고정이냐 변동이냐’를 둘러싼 소비자와 은행의 고민을 줄여주는 대안으로 인기를

-

[미 금리인상-전문가 진단⑥] 주택담보대출자 대처법 "큰 비 피하자"… 변동금리→장기 고정금리로

주택담보대출 규제 강화(분할상환ㆍ고정금리ㆍ소득증빙)에 이어 미국 금리인상까지 겹치면서 주택담보대출(주담대)을 받아 집을 산 이들은 운신의 폭이 좁아졌다. 주담대 대출자 사이에서는

-

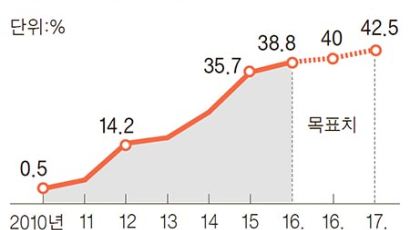

LTV·DTI 초과 '위험한 대출' 30조

주택담보대출비율(LTV)·총부채상환비율(DTI)을 동시에 적용받는 주택담보대출 82조원 중 30조7000억원(37%)가 부실 위험이 큰 것으로 나타났다. 7일 국회 기획재정위원회

-

LTV·DTI 초과 대출 37%, "부실 위험 높은데 정책 추진"

주택담보대출비율(LTV)·총부채상환비율(DTI)을 동시에 적용하는 주택담보대출 82조원의 37%(30조7000억원)가 부실 위험이 큰 대출인 것으로 나타났다. 7일 국회 기획재

N

![[오늘의 운세] 5월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_144x144_/aa.jpg)